Nachhaltigkeitsbezogene Offenlegungen

(Informationen nach Artikel 10 der Offenlegungsverordnung)

Die Quadoro Investment GmbH („Gesellschaft“) legt in ihrer Funktion als Kapitalverwaltungsgesellschaft des Immobilien-Sondervermögens „Quadoro Sustainable Real Estate Infrastructure“ („AIF-Sondervermögen“), das als Finanzprodukt nach Artikel 8 der Verordnung (EU) 2019/2088 vom 27. November 2019 über nachhaltigkeitsbezogene Offenlegungspflichten im Finanzdienstleistungssektor („Offenlegungsverordnung“ oder auch „Sustainable Finance Disclosure Regulation/SFDR“) qualifiziert, nachfolgende Informationen gemäß Artikel 10 SFDR offen.

Stand: 1. Januar 2026

Zusammenfassung

Mit diesem Finanzprodukt werden ökologische Merkmale beworben, aber keine nachhaltigen Investitionen im Sinne des Artikels 2 Nummer 17 SFDR angestrebt. Um den im Namen verwendeten Begriff „Sustainable“ zu rechtfertigen und die beworbenen ökologischen Merkmale zu erreichen, investiert das AIF-Sondervermögen mindestens 80 % der ESG-Bemessungsgrundlage in Immobilien, deren Klima-Indikator mindestens 50 von 100 Punkten im letzten Kalenderjahr erreicht hat („Klimakonforme Immobilie“).

Innerhalb dieser 80 % verpflichtet sich das AIF-Sondervermögen, mindestens 51 % der ESG-Bemessungsgrundlage als nachhaltige Investitionen im Sinne des Art. 2 Abs. 17 der Offenlegungsverordnung zu tätigen. Diese nachhaltigen Investitionen tragen zu einem Umweltziel bei, indem sie die nachfolgend beschriebenen Kriterien erfüllen:

- Investitionen in Klimakonforme Immobilien, deren Betriebliche CO2-Emissionen und Graue CO2-Emissionen verhältnismäßig gering sind.

- Vermeidung erheblicher Beeinträchtigungen anderer Umweltziele (DNSH), insbesondere durch:

- Vermeidung von Umweltbelastungen durch fossile Brennstoffe: Investitionen erfolgen ausschließlich in Immobilien, die nicht in direktem Zusammenhang mit der Gewinnung, Lagerung (Ausnahme Eigenbedarf), dem Transport oder der Herstellung von fossilen Brennstoffen stehen.

- Vermeidung von Umweltbelastungen, die von energieineffizienten Immobilien ausgehen: Es werden Maßnahmen zur Optimierung der Gesamtenergieeffizienz ergriffen.

Die verbleibenden maximal 20 % bestehen insbesondere in liquiden Mitteln zur Liquiditätssteuerung sowie Derivate zu Absicherungszwecken.

Das AIF-Sondervermögen wendet bestimmte Mieter-Ausschlusskriterien an. Zusätzlich werden als verbindliches Element der Anlagestrategie die Ausschlusskriterien gemäß Artikel 12 Absatz 1 Buchstaben a bis g der Delegierten Verordnung (EU) 2020/1818 (Paris-Aligned Benchmarks – PAB-Mindestausschlüsse) auf das gesamte Portfolio angewendet.

Es wird laufend geprüft, ob die Positiv- und Ausschlusskriterien, welche durch den Nachhaltigkeitsansatz definiert werden, eingehalten wurden.

Kein nachhaltiges Investitionsziel

Mit diesem Finanzprodukt werden ökologische oder soziale Merkmale beworben, aber keine nachhaltigen Investitionen im Sinne des Artikels 2 Nummer 17 SFDR angestrebt.

Ökologische oder soziale Merkmale des Finanzprodukts

Das AIF-Sondervermögen fördert ökologische Merkmale. Um den im Namen verwendeten Begriff „Sustainable“ zu rechtfertigen und die beworbenen ökologischen Merkmale zu erreichen, investiert das AIF-Sondervermögen mindestens 80 % der ESG-Bemessungsgrundlage in Immobilien, deren Klima-Indikator mindestens 50 von 100 Punkten im letzten Kalenderjahr erreicht hat („Klimakonforme Immobilie“).

Bemessungsgrundlage ist die Summe aus den Verkehrswerten aller vom AIF-Sondervermögen direkt und indirekt gehaltenen Immobilien und den Liquiditätsanlagen (insbesondere Bankguthaben) des AIF-Sondervermögens ohne etwaige Derivate („ESG-Bemessungsgrundlage“).

Der „Klima-Indikator“ einer Immobilie wird nach Maßgabe des folgenden proprietären Punktesystems ermittelt, das sowohl die jährlichen betrieblichen CO2-Emissionen („Betriebliche CO2-Emissionen“) als auch die CO2-Emissionen aus Baumaterialien und -prozessen seit Errichtung der Immobilie („Graue CO2-Emissionen“) berücksichtigt.

Die Punktzahl für die Betrieblichen CO2-Emissionen der Immobilie berechnet sich aus den CO2-Emissionen im letzten Kalenderjahr in kg/m² auf Basis des Carbon Risk Real Estate Monitors (CRREM). Die Punktzahl für die Grauen CO2-Emissionen berechnet sich aus dem „ökologischen Baualter“ der Immobilie. Dieses wird aus dem ursprünglichen Baujahr der Immobilie und ggf. zwischenzeitlich durchgeführten Sanierungen ermittelt. Sanierungen führen zu einer „Verjüngung“ des Gebäudes. Der Anteil der durch Sanierungen entstandenen Grauen CO2-Emissionen wird auf Basis verschiedener Daten abgeschätzt.

Innerhalb der Verpflichtung, mindestens 80 % der ESG-Bemessungsgrundlage in Klimakonforme Immobilien zu investieren, werden mindestens 51 % der ESG-Bemessungsgrundlage des AIF-Sondervermögens als nachhaltige Investitionen im Sinne des Art. 2 Abs. 17 SFDR getätigt. Diese Investitionen tragen zum Umweltziel „Klimaschutz“ bei und erfüllen zusätzlich die unter „Zusammenfassung“ genannten Kriterien zur Vermeidung erheblicher Beeinträchtigungen (DNSH bezüglich Umweltbelastungen durch fossile Brennstoffe und durch energieineffiziente Immobilien).

Eine Immobilie qualifiziert erst nach einer Übergangsphase von maximal vier Jahren ab Erwerb für das AIF-Sondervermögen als Klimakonforme Immobilie bzw. nachhaltige Investition gemäß Artikel 2 Nr. 17 der Offenlegungsverordnung und wird erst dann (i) in die 80 %-Quote (d. h. als Immobilie, die auf die ökologischen Merkmale des AIF-Sondervermögens ausgerichtet ist) und (ii) bei gleichzeitiger Qualifikation als nachhaltige Investition in die 51 %-Quote einbezogen. Diese Übergangsphase soll der schrittweisen energetischen Optimierung von Bestandsimmobilien zur Erreichung des Temperaturziels dienen.

Anlagestrategie

Das Anlageziel des AIF-Sondervermögens besteht darin, Mieterträge aus direkt und indirekt gehaltenen Immobilien sowie Erträge auch in Form von Dividenden und Zinsen zu erzielen. Das AIF-Sondervermögen strebt einen nachhaltigen Wertzuwachs der Immobilien, stabile Mieterträge und regelmäßige, stabile Ausschüttungen an.

Das Anlageziel soll durch eine professionelle Portfolioverwaltung, durch aktives Asset Management, durch eine sorgfältige Auswahl der Zielregionen, Standorte und Gebäude, durch eine geographische Diversifikation, durch eine Diversifikation nach Nutzungsarten, durch die Auswahl bonitätsstarker Mieter und durch den Abschluss vorwiegend langfristiger Mietverträge erreicht werden.

Ein verbindliches Element der Anlagestrategie ist die Anwendung der PAB-Mindestausschlüsse (Artikel 12 Absatz 1 Buchstaben a bis c der Delegierten Verordnung (EU) 2020/1818) auf das gesamte Portfolio.

Die Investitionsentscheidungen zielen darauf ab, die oben genannten ökologischen Merkmale zu fördern. Eine Klimakonforme Immobilie gilt als nachhaltig im Sinne der Anlagestrategie, wenn zusätzlich die Kriterien zur Vermeidung von Umweltbelastungen durch fossile Brennstoffe sowie durch energieineffiziente Immobilien erfüllt sind (DNSH).

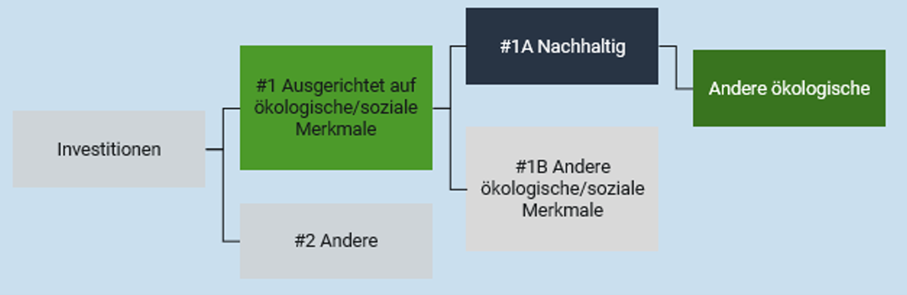

Aufteilung der Investition

Das AIF-Sondervermögen wird seine Vermögenswerte wie folgt aufteilen:

- Mindestens 80 % der ESG-Bemessungsgrundlage werden in Investitionen getätigt, die zur Förderung der beworbenen ökologischen Merkmale eingesetzt werden (nachfolgend „#1 Ausgerichtet auf ökologische oder soziale Merkmale“). Diese Kategorie umfasst primär Klimakonforme Immobilien.

- Innerhalb dieser 80 % werden mindestens 51 % der ESG-Bemessungsgrundlage als nachhaltige Investitionen gemäß Artikel 2 Nr. 17 der Offenlegungsverordnung getätigt, die zum Umweltziel Klimaschutz beitragen und die oben detailliert beschriebenen Kriterien (Klimakonforme Immobilien und DNSH bezüglich fossiler Brennstoffe und Energieineffizienz) erfüllen (nachfolgend „#1A Nachhaltige Investitionen“).

- Die Differenz zwischen den 80 % (#1) und den mindestens 51 % (#1A) besteht aus Klimakonformen Immobilien, die nicht zugleich alle Kriterien für eine nachhaltige Investition nach Art. 2 (17) SFDR erfüllen (z.B. während der DNSH-Prüfung oder in der Übergangsphase zur vollständigen DNSH-Konformität).

- Maximal 20 % werden in andere Vermögenswerte investiert (nachfolgend „#2 Andere Investitionen“). Diese Kategorie umfasst auch liquide Mittel zur Liquiditätssteuerung sowie Derivate zu Absicherungszwecken.

Alle Investitionen, einschließlich der unter „#2 Andere Investitionen“ fallenden liquiden Mittel und Derivate (soweit anwendbar), unterliegen den PAB-Mindestausschlüssen.

Überwachung der ökologischen oder sozialen Merkmale

Die Überwachung der Erfüllung der beworbenen ökologischen Merkmale erfolgt laufend durch das Fonds- und Risikomanagement der Quadoro Investment GmbH und ggf. die Analysen des Fondsberaters im Rahmen einer entsprechenden Nachhaltigkeitsanalyse. Dabei wird unter anderem überprüft, inwieweit Investitionen negative Auswirkungen auf Nachhaltigkeitsfaktoren (Principal Adverse Impact; PAI), insbesondere die für dieses AIF-Sondervermögen als verbindlich definierten PAI, haben können.

Derartige Maßnahmen können in baulichen Maßnahmen oder technischen Nachrüstungen bestehen und beispielsweise die Reduktion der CO2-Emissionen umfassen. Sofern die Einhaltung der ökologischen Merkmale derart gefährdet ist, dass sie nicht durch andere Maßnahmen beschränkt oder kompensiert werden kann, so kann auch ein Verkaufsprozess ausgelöst werden, sofern absehbar ist, dass eine Immobilie die für das Sondervermögen festgelegten ökologischen Merkmale dauerhaft nicht erfüllt.

Zudem erfolgt regelmäßig eine externe Kontrolle durch die Prüfung der nachhaltigkeitsbezogenen Angaben in den Jahresberichten des AIF-Sondervermögens.

Methoden

Eine Immobilie gilt als Klimakonforme Immobilie, wenn ihr Klima-Indikator mindestens 50 von 100 Punkten im letzten Kalenderjahr erreicht hat. Dabei qualifiziert eine Immobilie erst nach einer Übergangsphase von maximal vier Jahren ab Erwerb für das AIF-Sondervermögen als Klimakonforme Immobilie und wird erst dann in die 80 %-Quote einbezogen (d. h. als Immobilie, die auf die ökologischen Merkmale des AIF-Sondervermögens ausgerichtet ist).

Der „Klima-Indikator“ einer Immobilie wird nach Maßgabe des folgenden proprietären Punktesystems ermittelt, das sowohl die jährlichen betrieblichen CO2-Emissionen („Betriebliche CO2-Emissionen“) als auch die CO2-Emissionen aus Baumaterialien und -prozessen seit Errichtung der Immobilie („Graue CO2-Emissionen“) berücksichtigt. Die Betrieblichen CO2-Emissionen und die Grauen CO2-Emissionen werden jeweils als Punktzahlen auf einer Skala von 0 bis 100 einbezogen.

Die beiden Komponenten des Klima-Indikators werden pro Immobilie wie folgt gewichtet:

80 % Betriebliche CO2-Emissionen + 20 % Graue CO2-Emissionen.

Die Punktzahl für die Betrieblichen CO2-Emissionen der Immobilie berechnet sich aus den CO2-Emissionen im letzten Kalenderjahr in kg/m² auf Basis des Carbon Risk Real Estate Monitors (CRREM). Eine Immobilie, deren Betriebliche CO2-Emissionen über 100 kg/m2 betragen, erhält 0 Punkte. Für Betriebliche CO2-Emissionen unter 100 kg/m2 wird die Punktzahl wie folgt berechnet:

Punktzahl Betriebliche CO2-Emissionen = 100 – Betriebliche CO2-Emissionen in kg/m2.

Die Punktzahl für die Grauen CO2-Emissionen berechnet sich aus dem „ökologischen Baualter“ der Immobilie. Dieses wird aus dem ursprünglichen Baujahr der Immobilie und ggf. zwischenzeitlich durchgeführten Sanierungen ermittelt. Sanierungen führen zu einer „Verjüngung“ des Gebäudes. Der Anteil der durch Sanierungen entstandenen Grauen CO2-Emissionen wird auf Basis verschiedener Daten abgeschätzt. Eine Immobilie, deren ökologisches Baualter mindestens 50 Jahre beträgt, erhält 100 Punkte. Für ein ökologisches Baualter zwischen 0 und 50 Jahren wird die Punktzahl wie folgt berechnet:

Punktzahl Graue CO2-Emissionen = 2 * ökologisches Baualter.

Eine Klimakonforme Immobilie gilt als nachhaltig, wenn die verbindlich zu berücksichtigenden nachteiligen Nachhaltigkeitsauswirkungen (Vermeidung von Umweltbelastungen durch fossile Brennstoffe und Vermeidung von Umweltbelastungen, die von energieineffizienten Immobilien ausgehen) ausgeschlossen werden können. Das AIF-Sondervermögen vermeidet im Rahmen seiner nachhaltigen Investitionen erhebliche Beeinträchtigungen von Nachhaltigkeitszielen, indem es für die beiden oben genannten Nachhaltigkeitsindikatoren für nachteilige Auswirkungen berücksichtigt werden.

Datenquellen und -verarbeitung

Die Betrieblichen CO2-Emissionen werden wie im Abschnitt "Methoden" beschrieben ermittelt. Die Energieverbräuche werden bei den Property Managern abgefragt und plausibilisiert. Sie werden systematisch in einer Datenbank erfasst. Soweit Energieverbräuche nicht vorliegen, werden diese bevorzugt den Energieausweisen entnommen. Primärdaten werden bevorzugt. Schätzungen werden nur als letzte Option herangezogen, wenn Primärdaten trotz aller Bemühungen und unter Nutzung anerkannter Industriestandards nicht beschaffbar oder hinreichend plausibel sind.

Die Punktzahl für die Grauen CO2-Emissionen berechnet sich aus dem „ökologischen Baualter“ der Immobilie. Dieses wird aus dem ursprünglichen Baujahr der Immobilie und ggf. zwischenzeitlich durchgeführten Sanierungen ermittelt. Sanierungen führen zu einer „Verjüngung“ des Gebäudes. Der Anteil der durch Sanierungen entstandenen Grauen CO2-Emissionen wird auf Basis verschiedener Daten abgeschätzt. Dabei werden u. a. Daten herangezogen, die im Auftrag der Generaldirektion Umwelt der Europäischen Kommission erhoben wurden (z.B. im Rahmen des Projekts „Supporting the development of a roadmap for the reduction of whole life carbon of buildings“). Damit wird aus dem ursprünglichen Baujahr das ökologische Baualter berechnet.

Die Ermittlung der Anteile von Immobilien mit Engagement in fossilen Brennstoffen und von energieineffizienten Immobilien erfolgt bei Akquisition der Immobilien sowie fortlaufend auf Basis der Flächenangaben in den Gutachten. Diese Ergebnisse werden zur Darstellung des Einflusses auf den Portfolioanteil verwendet und in einer Datenbank zur monatlichen Berechnung der Portfolioanteile erfasst.

Auf Basis der Ergebnisse wird die Quote der nachhaltigen Investitionen ermittelt und in die standardisierte Anlagegrenzprüfung überführt.

Beschränkung hinsichtlich der Methoden und Daten

Bei der (internen) Datenbeschaffung sowie der Auswahl der externen Anbieter geht die Gesellschaft mit der größtmöglichen Sorgfalt vor. Für die Richtigkeit und Vollständigkeit der Informationen und Daten der externen Anbieter wird jedoch keine Gewährleistung übernommen. Es kann insofern nicht ausgeschlossen werden, dass die Gesellschaft die zur Umsetzung der Strategie erforderlichen Daten und Informationen nicht, nicht richtig, nicht vollständig oder nicht in der erforderlichen Datenqualität erhält. Sofern für die Ermittlung der Vergleichswerte erforderliche Daten nicht vorliegen und auch nicht beschafft werden können (etwa weil aufgrund bestehender gesetzlicher oder vertraglicher Regelungen diese von Dritten nicht herausverlangt werden können), erfolgt die Erhebung – wie oben unter "Datenquellen und -verarbeitung" qualifiziert – anhand von Annahmen sowie Schätzungen durch die Gesellschaft oder geeignete Vergleichswerte. Es kann auch nicht ausgeschlossen werden, dass die Gesellschaft aufgrund einer Fehleinschätzung die ökologischen Merkmale sowie den Anteil des nachhaltigen Immobilienbestands zu Unrecht für eingehalten hält. In diesem Fall besteht das Risiko, dass die Gesellschaft unbeabsichtigt die definierten Anlagekriterien verletzt. Daneben besteht das Risiko, dass eine Immobilie im Laufe der Haltezeit die jeweils festgelegten Merkmale nicht mehr erfüllt oder dass es zu Wertveränderungen von Immobilien kommt. Dies kann zur Folge haben, dass die Gesellschaft gezwungen ist, Immobilien zu veräußern. Aufgrund der vorstehenden Beschränkungen ist es der Gesellschaft ggf. nicht möglich, bestimmte Immobilien für Rechnung des AIF-Sondervermögens zu erwerben. Dadurch besteht insbesondere in einem Immobilienmarkt mit starkem Wettbewerb um verfügbare Immobilien das Risiko, dass die Investitionstätigkeit der Gesellschaft und damit das Wachstum des AIF-Sondervermögens erschwert oder verlangsamt werden. Entsprechendes gilt für die Bewertung der PAI.

Sorgfaltspflicht

Die Sorgfaltspflicht im Zusammenhang mit den zugrunde liegenden Vermögenswerten des AIF-Sondervermögens, auch „Due-Diligence-Prozess“ genannt, ist durch vertragliche Regelungen, fest implementierte, standardisierte Prozesse und verbindliche interne Richtlinien geregelt. Diese beziehen sich auch auf die verbindlichen Nachhaltigkeitsaspekte der Anlagestrategie.

Das AIF-Sondervermögen unterliegt zudem fortlaufend Risiko- und Compliance-Prozessen bezüglich der Einhaltung der Anlagegrenzen. Die Portfoliozusammensetzung wird kontinuierlich überwacht und die Erfüllung der beworbenen ökologischen Merkmale sowie die Einhaltung der implementierten Prozesse einmal im Jahr durch den Wirtschaftsprüfer geprüft.

Mitwirkungspolitik

Die Quadoro Investment GmbH investiert für Rechnung des AIF-Sondervermögens neben unmittelbaren Immobilieninvestitionen auch in Immobilien-Gesellschaften, die kein eigenes Personal beschäftigen und die regelmäßig keinen umfangreichen Geschäftsbetrieb unterhalten. Sofern die Verwaltung dieser Immobilien-Gesellschaften nicht durch Mitarbeiter der Gesellschaft erfolgt, wird im Rahmen der Dienstleister Due Diligence geprüft, ob es Anzeichen für Verstöße gegen Grundsätze verantwortungsvoller Unternehmensführung gibt. Eine aktive Ausübung von Stimmrechten oder eine intensive Mitwirkung bei operativen Unternehmensentscheidungen der gehaltenen (Immobilien-) Gesellschaften ist aufgrund der Struktur der Investitionen typischerweise nicht vorgesehen oder möglich.

Bestimmter Referenzwert (ESG-Index)

Das AIF-Sondervermögen nutzt keinen Referenzwert zur Erreichung der beworbenen ökologischen Merkmale.