Publication d’informations en matière de durabilité ((informations conformément à l'article 10 du règlement sur la publication d'informationsen matière de durabilité)

Quadoro Investment GmbH (la «Société»), en sa qualité de société de gestion du capital du fonds immobilier « Quadoro Sustainable Real Estate Infrastructure » (« fonds d'investissement alternatif » ou « FIA »), lui-même qualifié de produit financier au sens de l’article 8 du Règlement (UE) 2019/2088 du 27 novembre 2019 sur la publication d’informations en matière de durabilité dans le secteur des services financiers (« Règlement sur la publication d’informations » ou « Sustainable Finance Disclosure Regulation / SFDR »), publie les informations ci-après, conformément à l’article 10 SFDR.

Date : 1er janvier 2026

Résumé

Ce produit financier met en avant des caractéristiques environnementales, mais ne vise pas à réaliser des investissements durables au sens de l'article 2, point 17, du SFDR. Afin de justifier le terme « durable » utilisé dans son nom et d'atteindre les caractéristiques environnementales mises en avant, le FIA investit au moins 80 % de la base de calcul ESG dans des biens immobiliers dont l'indicateur climatique a atteint au moins 50 points sur 100 au cours de la dernière année civile (« biens immobiliers conformes au climat »).

Dans le cadre de ces 80 %, le FIA s'engage à effectuer au moins 51 % de la base de calcul ESG sous forme d'investissements durables au sens de l'article 2, paragraphe 17, du règlement sur la publication d'informations. Ces investissements durables contribuent à un objectif environnemental en remplissant les critères décrits

ci-dessous :

- Investissements dans des biens immobiliers respectueux du climat dont les émissions opérationnelles de CO2 et les émissions grises de CO2 sont relativement faibles.

- Prévention des atteintes significatives à d'autres objectifs environnementaux (DNSH), notamment par :

- Éviter les impacts environnementaux liés aux combustibles fossiles : les investissements sont effectués exclusivement dans des biens immobiliers qui ne sont pas directement liés à l'extraction, au stockage (à l'exception des besoins propres), au transport ou à la production de combustibles fossiles.

- Éviter les impacts environnementaux liés aux biens immobiliers peu efficaces sur le plan énergétique : des mesures sont prises pour optimiser l'efficacité énergétique globale.

Les 20 % restants sont principalement constitués de liquidités destinées à la gestion des liquidités et de produits dérivés à des fins de couverture.

Le FIA applique certains critères d'exclusion des locataires. En outre, en tant qu’éléments contraignants, les critères d’exclusion visés à l’article 12 alinéa 1 lettres a à g du règlement délégué (UE) 2022/1288 (Paris-Aligned Benchmarks – exclusions minimales basées sur les indices de référence alignés sur l’Accord de Paris) sont appliqués à l’ensemble du portefeuille.

Le respect des critères positifs et d'exclusion définis par l'approche de durabilité est vérifié en permanence.

Pas d'objectif d'investissement durable

Ce produit financier met en avant des caractéristiques environnementales ou sociales, mais ne vise pas à réaliser des investissements durables au sens de l'article 2, point 17, du SFDR.

Caractéristiques environnementales ou sociales du produit financier

Le FIA promeut des caractéristiques environnementales. Afin de justifier le terme

« durable » utilisé dans son nom et d'atteindre les caractéristiques environnementales mises en avant, le FIA investit au moins 80 % de la base de calcul ESG dans des biens immobiliers dont l'indicateur climatique a atteint au moins 50 points sur 100 au cours de la dernière année civile (« biens immobiliers conformes au climat »).

La base de calcul est la somme des valeurs vénales de tous les biens immobiliers détenus directement et indirectement par le FIA et des placements liquides (en particulier les avoirs bancaires) du FIA, à l'exclusion des éventuels dérivés (« Base de calcul ESG »).

« L'indicateur climatique » d'un bien immobilier est déterminé selon le système de points propriétaire suivant, qui prend en compte à la fois les émissions annuelles de CO2 liées à l'exploitation (« émissions de CO2 -émissions d'exploitation ») que les émissions de CO2 provenant des matériaux et processus de construction depuis la construction du bien immobilier (« émissions de CO2 grises »).

Le nombre de points attribués aux émissions de CO₂ liées à l'exploitation du bien immobilier est calculé à partir des émissions de CO₂ de l'année civile précédente en kg/m² sur la base du Carbon Risk Real Estate Monitor (CRREM). Le nombre de points attribués aux émissions de CO₂ grises est calculé à partir de « l'âge écologique » du bien immobilier. Celui-ci est déterminé à partir de l'année de construction initiale du bien immobilier et, le cas échéant, des rénovations effectuées entre-temps. Les rénovations entraînent un « rajeunissement » du bâtiment. La part des émissions de CO₂ grises résultant des rénovations est estimée sur la base de différentes données.

Dans le cadre de l'obligation d'investir au moins 80 % de la base de calcul ESG dans des biens immobiliers respectueux du climat, au moins 51 % de la base de calcul ESG du FIA sont investis dans des investissements durables au sens de l'article 2, paragraphe 17, du SFDR. Ces investissements contribuent à l'objectif environnemental « protection du climat » et répondent en outre aux critères mentionnés dans la « Résumé » visant à éviter les préjudices importants (DNSH en ce qui concerne les impacts environnementaux des combustibles fossiles et des biens immobiliers énergivores).

Un bien immobilier n'est qualifié de bien immobilier conforme au climat ou d'investissement durable au sens de l'article 2, point 17, du règlement sur la publication d'informations qu'après une période transitoire maximale de quatre ans à compter de son acquisition pour le FIA et n'est alors inclus (i) dans le quota de 80 % (c'est-à-dire en tant que bien immobilier axé sur les caractéristiques écologiques du FIA) et (ii) dans le quota de 51 % s'il est également qualifié d'investissement durable. Cette phase de transition vise à optimiser progressivement l'efficacité énergétique des biens immobiliers existants.

Stratégie de placement

L'objectif d'investissement du FIA consiste à générer des revenus locatifs provenant de biens immobiliers détenus directement et indirectement, ainsi que des revenus sous forme de dividendes et d'intérêts. Le FIA vise une plus-value durable des biens immobiliers, des revenus locatifs stables et des distributions régulières et stables.

L'objectif d'investissement doit être atteint grâce à une gestion professionnelle du portefeuille, une gestion active des actifs, une sélection rigoureuse des régions, des emplacements et des bâtiments cibles, une diversification géographique, une diversification par type d'utilisation, la sélection de locataires solvables et la conclusion de contrats de location principalement à long terme.

Un élément contraignant de la stratégie d'investissement est l'application des exclusions minimales PAB (critères d’exclusion visés à l’article 12 alinéa 1 lettres a à g du règlement délégué (UE) 2022/1288) à l'ensemble du portefeuille.

Les décisions d'investissement visent à promouvoir les caractéristiques environnementales susmentionnées. Un bien immobilier conforme au climat est considéré comme durable au sens de la stratégie d'investissement si, en outre, les critères visant à éviter les impacts environnementaux liés aux combustibles fossiles et aux biens immobiliers énergivores sont remplis (DNSH).

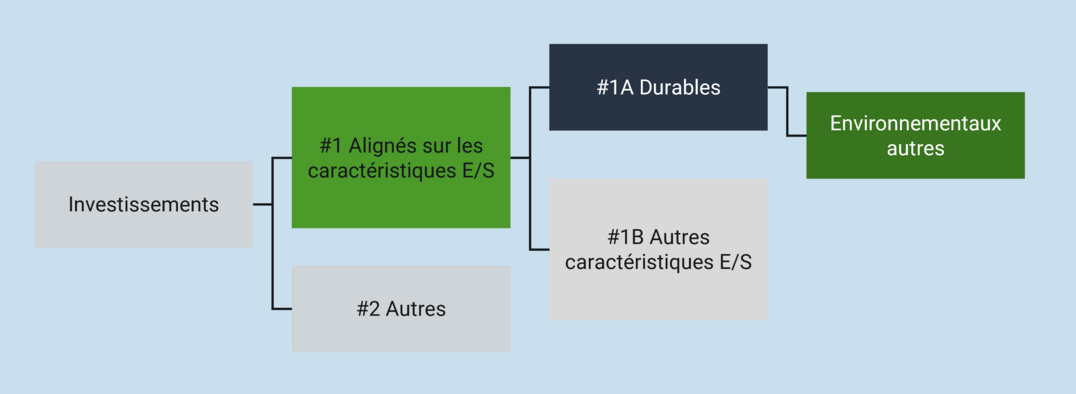

Répartition de l'investissement

Le FIA répartira ses actifs comme suit :

- Au moins 80 % de la base de calcul ESG seront investis dans des investissements utilisés pour promouvoir les caractéristiques environnementales annoncées (ci-après « #1 Axé sur les caractéristiques environnementales ou sociales »). Cette catégorie comprend principalement des biens immobiliers conformes au climat.

- Au sein de ces 80 %, au moins 51 % de la base de calcul ESG seront investis dans des investissements durables conformément à l'article 2, paragraphe 17, du règlement sur la publication d'informations, qui contribuent à l'objectif environnemental de protection du climat et répondent aux critères détaillés ci-dessus (biens immobiliers conformes au climat et DNSH en matière de combustibles fossiles et d'inefficacité énergétique) (ci-après « #1A Investissements durables »).

- La différence entre les 80 % (#1) et les 51 % minimum (#1A) est constituée d'actifs immobiliers conformes au climat qui ne remplissent pas tous les critères d'un investissement durable au sens de l'article 2, paragraphe 17, du SFDR (par exemple, pendant le contrôle DNSH ou pendant la phase de transition vers la conformité DNSH totale).

- Un maximum de 20 % est investi dans d'autres actifs (ci-après « #2 Autres investissements »). Cette catégorie comprend également les liquidités destinées à la gestion de la trésorerie et les dérivés à des fins de couverture.

Tous les investissements, y compris les liquidités et les dérivés (le cas échéant) relevant de la catégorie « #2 Autres investissements », sont soumis aux exclusions minimales PAB.

Surveillance des caractéristiques environnementales ou sociales

Le respect des caractéristiques environnementales annoncées est contrôlé en permanence par la gestion du FIA et la gestion des risques de Quadoro Investment GmbH et, le cas échéant, par les analyses du conseiller en FIA dans le cadre d'une analyse de durabilité correspondante. Il s'agit notamment de vérifier dans quelle mesure les investissements peuvent avoir des effets négatifs sur les facteurs de durabilité (Principal Adverse Impact ; PAI), en particulier les PAI définis comme obligatoires pour ce FIA.

Ces mesures peuvent consister en des travaux de construction ou des mises à niveau techniques et comprendre, par exemple, la réduction des émissions de CO2. Si le respect des caractéristiques écologiques est compromis à tel point qu'il ne peut être limité ou compensé par d'autres mesures, un processus de vente peut également être déclenché s'il est prévisible qu'un bien immobilier ne répondra pas durablement aux caractéristiques écologiques définies pour le FIA.

En outre, un contrôle externe est régulièrement effectué en vérifiant les informations relatives à la durabilité dans les rapports annuels du FIA.

Méthodes

Un bien immobilier est considéré comme conforme au climat si son indicateur climatique a atteint au moins 50 points sur 100 au cours de la dernière année civile. Un bien immobilier n'est considéré comme conforme au climat pour le FIA qu'après une phase de transition maximale de quatre ans à compter de son acquisition et n'est alors pris en compte dans le quota de 80 % (c'est-à-dire en tant que bien immobilier conforme aux caractéristiques écologiques du FIA).

« L'indicateur climatique » d'un bien immobilier est déterminé selon le système de points propriétaire suivant, qui prend en compte à la fois les émissions annuelles de CO2 liées à l'exploitation (« émissions de CO2 liées à l'exploitation ») et les émissions de CO2 provenant des matériaux et processus de construction depuis la construction du bien immobilier (« émissions de CO2 grises »). Les émissions de CO2 liées à l'exploitation et les émissions de CO2 grises sont chacune prises en compte sous forme de points sur une échelle de 0 à 100.

Les deux composantes de l'indicateur climatique sont pondérées comme suit pour chaque bien immobilier : 80 % pour les émissions de CO2 liées à l'exploitation + 20 % pour les émissions de CO2 grises.

Le score pour les émissions de CO₂ liées à l'exploitation du bien immobilier est calculé à partir des émissions de CO₂ de l'année civile précédente en kg/m² sur la base du Carbon Risk Real Estate Monitor (CRREM). Un bien immobilier, dont les émissions de CO₂ liées à l'exploitation sont supérieures à 100 kg/m², obtient 0 point. Pour les émissions de CO₂ liées à l'exploitation inférieures à 100 kg/m² le nombre de points est calculé comme suit : nombre de points pour les émissions de CO₂ liées à l'exploitation = 100 – émissions de CO₂ liées à l'exploitation en kg/m².

Le nombre de points pour les émissions de CO₂ grises est calculé à partir de « l'âge écologique » du bien immobilier. Celui-ci est déterminé à partir de l'année de construction initiale du bien immobilier et, le cas échéant, des rénovations effectuées entre-temps. Les rénovations entraînent un « rajeunissement » du bâtiment. La part des émissions de CO2 grises résultant des rénovations est estimée sur la base de différentes données. Un bien immobilier, dont l'âge écologique est d'au moins 50 ans, obtient 100 points. Pour un âge écologique compris entre 0 et 50 ans, le nombre de points est calculé comme suit : Nombre de points pour les émissions de CO2 grises = 2 x âge écologique.

Un bien immobilier conforme au climat est considéré comme durable si les effets négatifs sur la durabilité qui doivent être pris en compte de manière contraignante (prévention de la pollution causée par les combustibles fossiles et prévention de la pollution causée par les biens immobiliers énergivores) peuvent être exclus. Dans le cadre de ses investissements durables, le FIA évite toute atteinte significative aux objectifs de durabilité en tenant compte des deux indicateurs de durabilité susmentionnés pour les effets négatifs.

Sources et traitement des données

Les émissions de CO2 opérationnelles sont déterminées comme décrit dans la section

« Méthodes ». La consommation d'énergie est demandée aux gestionnaires immobiliers et vérifiée. Elle est systématiquement enregistrée dans une base de données. Si les données de consommation d'énergie ne sont pas disponibles, elles sont de préférence tirées des certificats de performance énergétique. Les données primaires sont privilégiées. Les estimations ne sont utilisées qu'en dernier recours, lorsque les données primaires ne sont pas disponibles ou suffisamment plausibles malgré tous les efforts déployés et l'utilisation de normes industrielles reconnues.

Le nombre de points attribués aux émissions de CO₂ grises est calculé à partir de « l'âge écologique » du bien immobilier. Celui-ci est déterminé à partir de l'année de construction initiale du bien immobilier et, le cas échéant, des rénovations effectuées entre-temps. Les rénovations entraînent un « rajeunissement » du bâtiment. La part des émissions de CO₂ grises résultant des rénovations générées par les rénovations est estimée sur la base de différentes données. Pour ce faire, on utilise notamment des données collectées pour le compte de la Direction générale de l'environnement de la Commission européenne (par exemple dans le cadre du projet « Supporting the development of a roadmap for the reduction of whole life carbon of buildings »). L'âge écologique du bâtiment est ainsi calculé à partir de l'année de construction initiale.

La détermination de la part des biens immobiliers utilisant des combustibles fossiles et des biens immobiliers peu efficaces sur le plan énergétique est effectuée lors de l'acquisition des biens immobiliers et de manière continue sur la base des données relatives à la superficie figurant dans les expertises. Ces résultats sont utilisés pour représenter l'influence sur la part du portefeuille et sont enregistrés dans une base de données pour le calcul mensuel des parts du portefeuille.

Sur la base des résultats, le taux d'investissements durables est déterminé et transféré dans le contrôle standardisé des limites d'investissement.

Restrictions concernant les méthodes et les données

La société procède avec le plus grand soin à la collecte (interne) des données et à la sélection des fournisseurs externes. Toutefois, aucune garantie n’est donnée quant à l'exactitude et l'exhaustivité des informations et des données fournies par les fournisseurs externes. Il ne peut donc être exclu que la société ne reçoive pas les données et informations nécessaires à la mise en œuvre de la stratégie, ou qu'elle les reçoive de manière incorrecte, incomplète ou dans une qualité insuffisante. Si les données nécessaires à la détermination des valeurs comparatives ne sont pas disponibles et ne peuvent être obtenues (par exemple parce que les dispositions légales ou contractuelles en vigueur ne permettent pas de les exiger de tiers), la collecte s'effectue, comme indiqué ci-dessus sous « Sources et traitement des données », sur la base d'hypothèses et d'estimations de la société ou de valeurs comparatives appropriées. Il ne peut être exclu non plus que la société, en raison d'une erreur d'appréciation, considère à tort que les caractéristiques écologiques et la part du portefeuille immobilier durable sont respectées. Dans ce cas, il existe un risque que la société enfreigne involontairement les critères d'investissement définis. En outre, il existe un risque qu'un bien immobilier ne réponde plus aux caractéristiques définies au cours de la période de détention ou que la valeur des biens immobiliers subisse des variations. Cela peut avoir pour conséquence que la société soit contrainte de vendre des biens immobiliers. En raison des restrictions susmentionnées, la société peut ne pas être en mesure d'acquérir certains biens immobiliers pour le compte du FIA. Cela entraîne le risque, en particulier sur un marché immobilier où la concurrence pour les biens disponibles est forte, que les activités d'investissement de la société et, par conséquent, la croissance du FIA soient entravées ou ralenties. Il en va de même pour l'évaluation de PAI.

Devoir de diligence

Le devoir de diligence en rapport avec les actifs sous-jacents du FIA, également appelé « processus de due diligence », est régi par des dispositions contractuelles, des processus standardisés solidement mis en place et des directives internes contraignantes. Celles-ci se réfèrent également aux aspects contraignants de la stratégie d'investissement en matière de durabilité.

Le FIA est également soumis à des processus continus de gestion des risques et de conformité en ce qui concerne le respect des limites d'investissement. La composition du portefeuille est surveillée en permanence et le respect des caractéristiques environnementales annoncées ainsi que la conformité aux processus mis en œuvre sont vérifiés une fois par an par l'auditeur.

Politique de participation

Pour le compte du FIA, Quadoro Investment GmbH investit non seulement dans des biens immobiliers directs, mais aussi dans des sociétés immobilières qui n'emploient pas leur propre personnel et qui n'exercent généralement pas d'activité commerciale importante. Si la gestion de ces sociétés immobilières n'est pas assurée par des employés de la société, une vérification préalable est effectuée dans le cadre de la due diligence des prestataires de services afin de déterminer s'il existe des signes de violation des principes de gestion d'entreprise responsable. En raison de la structure des investissements, l'exercice actif des droits de vote ou une participation intensive aux décisions opérationnelles des sociétés (immobilières) détenues n'est généralement pas prévu ni possible.

Indice de référence spécifique (indice ESG)

Le FIA n'utilise aucune valeur de référence pour atteindre les caractéristiques écologiques annoncées.